L’aplicació de la Llei d’Informació No Financera a les empreses petites i mitjanes comporta una manera de treballar molt específica. En dos articles, explicarem com es desenvolupa en una empresa del sector del transport, “Nadal Forwarding”, el model de rating ESG que de la Universitat de Barcelona amb la col·laboració de la consultora Invenies. L’article presenta resumidament les variables ESG que s’estudien en el model. Exposa com es relacionen amb els ODS i com s’obtenen les dades des de la pròpia empresa. A partir d’aquí, es presenten per la seva certificació i per l’obtenció d’un rating avaluador de la posició de l’entitat en relació al Medi Ambient (E), a la implantació Social (S) i a la Governança (G).

Definicions prèvies

Pels qui no estiguin molt familiaritzats amb la informació financera, hi ha tot un seguit d’acrònims que es fan servir pels especialistes i que pels profans suposen una autèntica sopa de lletres. En aquest article anirem definint totes aquestes sigles que van des de la Responsabilitat Social Corporativa (RSC), les variables ESG (Environment, Social, Governance), els Objectius de Desenvolupament Sostenible (ODS) fins els Estats d’Informació No Financera (EINF). També hi haurà referències al model EFQM (European Foundation for Quality Management) que serveix per a l'autoavaluació i control de la pròpia qualitat a les entitats i dels seus productes i serveis, i al model SROI (Social Return On Investment) que mesura el valor extrafinancer (com ara el valor ambiental o social no reflectit actualment o involucrat en la comptabilitat financera tradicional).

Tot per poder explicar que mentre la comptabilitat financera genera uns informes com el Balanç, el Compte de Pèrdues i Guanys o l’Estat de Fluxos d’Efectiu, encara no disposem d’una normativa estandarditzada de com publicar la informació que fa referència a la responsabilitat social de les empreses. Seguint amb aquesta comparació amb la informació comptable, tots sabem que, algunes empreses per obligació i altres voluntàriament, sotmeten els seus comptes a una auditoria externa. Això significa que hi ha uns professionals comptables i uns professionals auditors. En l’àmbit de la responsabilitat social, de la informació no financera encara no hi ha definides aquestes professions.

Això significa que futures normatives indicaran quins han de ser els requisits, les competències i les habilitats que hauran de tenir els professionals encarregats de publicar la informació i els professionals encarregats d’auditar aquesta informació.

Quan hom disposa d’informació comptable auditada, verificada per tercers independents, llavors el seu anàlisi permet el diàleg amb els bancs, les administracions, els proveïdors i clients d’una manera molt transparent. En aquest nivell d’anàlisi hi ha les agències de Rating creditici. Unes companyies privades amb uns professionals que emeten una diagnosi sobre la solvència de les entitats que analitzen.

El mateix ha de succeir amb la informació no financera. Un cop elaborada i auditada caldrà analitzar-la i sometre-la a un Rating, que és el que a continuació explicarem.

Introducció. Plantejament general

Tot i que els plantejaments del que anomenem Responsabilitat Social Corporativa (RSC) són anteriors, podem agafar com a referent el Llibre Verd de la Comissió Europea (2001). Aquest document va permetre centrar l’activitat que s’ha desenvolupat posteriorment en l’àmbit de la RSC.

Des de la redacció del Llibre Verd hem anat veient com la RSC ha anat consolidant-se en la gestió de les organitzacions. Els plantejaments de la RSC ja són susceptibles de ser implantats en qualsevol tipus d’organització independentment de la seva dimensió, tipus d’activitat, sector o ubicació.

En la voluntat d’implementació de la RSC hi ha dos grans enfocaments. Un primer, és aquell que té una gran càrrega voluntària de contribuir a la millora de la societat en termes de major cohesió social, millors llocs de treball i preservació del medi ambient. Un segon, és l’enfocament que es deriva de pensar que la RSC és una eina que pot aportar valor millorant els avantatges competitius, especialment en el món de l’empresa. Tot i aquests dos grans enfocaments que emanen de l’interior de les organitzacions, hi ha un tercer enfocament que prové de fora de les organitzacions; són totes les normes i bones pràctiques que des de diferents organismes s’han anat impulsant.

Sense oblidar el canvi que s’està produint a nivell cultural i de consciència en la ciutadania, ja sigui quan consumeix, ja sigui quan participa socialment.

A nivell normatiu l’àmbit d’aplicació de la RSC és ampli. Les organitzacions tenen l’obligació de respectar normatives d’obligat compliment en vers els Drets Humans, els Drets Laborals, en matèria mediambiental i la Protecció de Dades.

La creació del Global Compact, el Pacte Mundial de les Nacions Unides, va ser un important pas endavant. Aquesta iniciativa, l’any 2000 va establir uns principis ètics basats en la defensa dels Drets Humans, del Medi Ambient i dels Treballadors, que posteriorment s’han traduït i incorporat com a Objectius de Desenvolupament Sostenible (ODS).

El treball conjunt entre organitzacions empresarials, sindicats, ONG i administració pública ha generat certs consensos sobre que entenem per ser socialment responsable: Quan una empresa respon satisfactòriament a les expectatives dels seus grups d’interès (stakeholders).

Si bé la RSC va néixer posant la mirada en les empreses, actualment la Responsabilitat Social s’estén a totes les organitzacions, siguin privades o públiques, tinguin afany de lucre o no.

Demanda creixent de Transparència i Responsabilitat. Valor Afegit

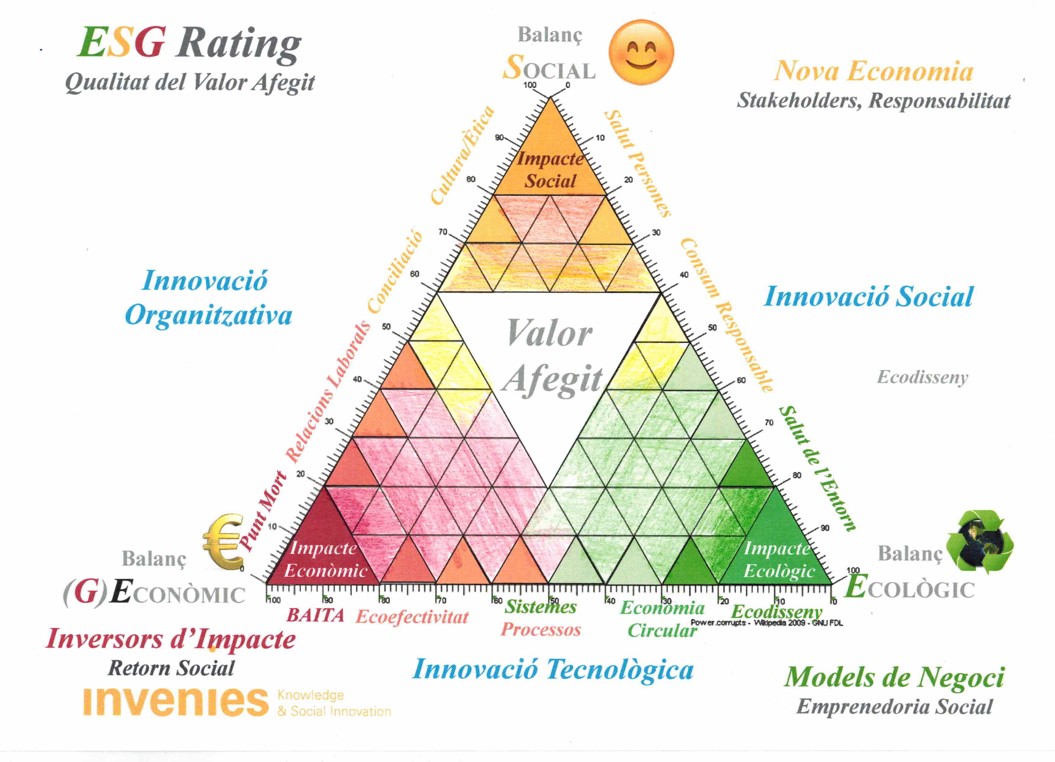

La innovació està íntimament lligada al desenvolupament del concepte de Responsabilitat Social. Seguint el Model dels Stakeholders, entenem la Innovació en el marc del triangle dels tres pilars de la Sostenibilitat de les organitzacions, Social, Mediambiental i Econòmic. Plantejament que es coherent amb el model ESG (Environment, Social and Governance) que en els darrers anys està reorientant amb força el concepte de Responsabilitat Social Corporativa.

Estudis recents demostren que avui en dia el valor afegit que busquen els clients en general, ja no és només el que fa referencia als atributs del Producte o Servei, faltaria més que no acomplís, si no que es preocupen de Qui es aquesta empresa?, Qui està darrera d’ella?, Qui són els seus accionistes?, Com i On es produeixen els productes que ven?, Quin és el seu compromís?,…

Un exemple es l’Estudi portat a terme per Havas Media Group (2018) pel que fa al “Significat de les marques” per als Consumidors/Clients, on s’incorporen nous conceptes que influeixen en el seu comportament i per tant en les seves decisions de compra.

Aquests nous comportaments permeten introduir nous Paràmetres o Variables de Valor que configuren la Qualitat del Valor Afegit, el seu origen i composició. Així, per tant, la diferència buscada i que defineix aquest Valor Afegit a que ens referim, es basa en l’equilibri entre un Balanç Social, Ecològic i Econòmic, i en com es prenen les decisions, es a dir, el seu Govern o Governança.

Així, avui en dia ja acceptem que la Sostenibilitat és una qüestió d’aquests tres components: ESG, el que es coneix com el Modelo ESG.

Podem veure també com la Figura 1. Els 3 pilars ESG de la Sostenibilitat i la seva relació amb la Innovacióestà íntimament lligada al desenvolupament del concepte de RSC. Seguint amb aquest mateix model, entenem la Innovació en el marc del triangle d’aquests tres pilars de la Sostenibilitat de les organitzacions, Social, Mediambiental i Econòmic. Plantejament que es coherent amb el Model ESG (Environment, Social i Governance). Així ens podem referir a tres enfocaments de la innovació: tecnològica, organitzativa i social.

La “Guide to Social Innovation EU” (European Commision, 2013) estableix que la Innovació Social pot ser definida com el desenvolupament i implementació de noves idees (productes, serveis i models) per satisfer necessitats socials i crear noves relacions socials o col·laboracions, que en definitiva fan referència a iniciatives que tenen per finalitat a la millora de la Qualitat de Vida (Balanç Social i Ecològic).

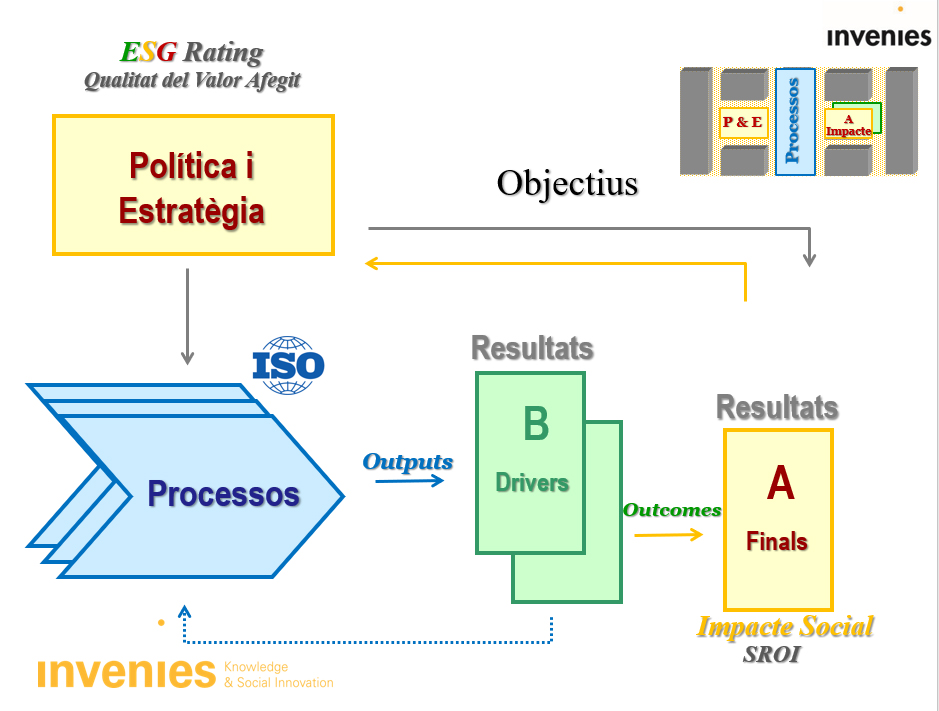

La incorporació i la integració del concepte de Mesura de l’Impacte Social al Model d’Excel·lència EFQM, ens porta a ampliar i concretar l’abast de la seva aplicació pel que fa al plantejament de Polítiques Socials (Criteri 2: Política i Estratègia), el seu Desplegament en els Processos adequats (Criteri 5: Processos) i Mesura d’Impacte/Outcomes (Criteri 8: Resultats per la Societat), ja siguin mesures Indirectes (Indicadors “B” dels processos, Drivers) o mesures Directes o d’Impacte (Indicadors “A”).

Aquest esquema permet relacionar i assignar inequívocament cadascun dels conceptes esmentats anteriorment a la seva àrea de gestió corresponent i la seva relació amb el Model EFQM, identificant, distingint i situant a la vegada mesures de Posicionament Estratègic, com és l’ESG Rating de mesures d’Impacte, com l’SROI.

Més enllà encara, cal tenir en compte que els conceptes de Sostenibilitat i Responsabilitat fan referència a considerar aquest esquema de gestió per tots i cadascun dels Stakeholders.

L’ESG Rating es una eina innovadora dissenyada per la Universitat de Barcelona (UB) i que ha estat desenvolupada i implantada a les organitzacions per Invenies.

L’ESG Rating qualifica el Valor Afegit de les empreses, el seu origen i composició. S’obté a partir de dades contrastables que, mitjançant un procés d’anàlisi objectiu, amb càlculs quantificables, s’obtenen uns resultats comparables de com l’empresa es relaciona amb el seu entorn.

El resultat obtingut té forma similar a la que utilitzen les companyies de rating per tal de resumir el seus anàlisis de risc i solvència, adjuntant-se un informe de valoració i propostes de millora.

ESG Rating

És del tot acceptat que avui en dia, el ciutadà està disposat a premiar a les empreses socialment responsables, per la qual cosa ens trobem en front un concepte estrictament econòmic, no caritatiu ni filantròpic.

Així ho refereixen estudis com el ressenyat prèviament de Havas Media Group (2018), en relació a la demanda dels client i les marques, on s’incorporen nous conceptes que influeixen en els comportaments i decisions de compra.

Així, en front a la qüestió de que si Creuen que les marques poden i han de contribuir a millorar el nostre benestar..., es conclou que:

- El 82 % dels enquestats, manifesten que les empreses i marques haurien de participar activament en resoldre els problemes socials i mediambientals

- El 80 %, que les marques haurien de contribuir activament a millorar la nostra qualitat de vida i benestar

- El 44 %, sovint considero l’impacte d’una marca en el benestar de la gent o del medi ambient abans de comprar-la

- i el 36 %, habitualment busco informació pel que ha al comportament de les empreses i les marques

També i cada vegada més directius reconeixen que una reputació de comportament ètic i socialment responsable, pot ser la base d’un nou Avantatge Competitiu.

Per altra banda i també recentment, la Directiva 2014/95/UE amplia el contingut exigit pel que fa a l’informe anual de Govern Corporatiu, que estan obligades a publicar les Societats Anònimes cotitzades, per tal de millorar la transparència, facilitant la comprensió de l’organització empresarial i dels negocis en els que l’empresa està involucrada.

Aquesta nova obligació per aquestes societats consisteix, en la divulgació de les «Polítiques de diversitat de competència i punts de vista» que apliquen al seu òrgan d’administració respecte a qüestions como l’edat, el sexe, la discapacitat, o la formació i experiència professional. És així doncs, que ja a partir de 2018, més de 6.000 companyies havien d’incloure en els seus informes anuals els Impactes Socials, Ambientals i la seva Governança. És el que ve a denominar-se Estat d’Informació No Financera (EINF).

L’ESG Rating ofereix una anàlisi sistemàtica de la relació entre l’empresa i el seu entorn.

Pretén superar la visió actual de la RSC i difondre la rellevància que té l’empresa amb el seu entorn.

Les empreses poden obtenir més benefici al treballar de forma més responsable amb el seu entorn i fer projeccions estratègiques a mitjà i llarg termini.

L’ESG Rating qualifica amb una nota la relació de l’empresa amb el seu entorn d’una forma objectiva. Es tracta d’un Rating contrastable, quantificable i comparable. Per tal de que un Rating tingui el crèdit esperat requereix d’una independència, coneixement i experiència de l’entitat qualificadora.

La funció d’aquest Rating és facilitar a les parts interessades (stakeholders) el coneixement sobre com les empreses es relacionen amb el seu entorn, estant vinculat als Objectius de Desenvolupament Sostenible (ODS). Així, l’ESG Rating guia a qualsevol organització cap a accions favorables per la societat, sense deixar de buscar el seu benefici o missió.

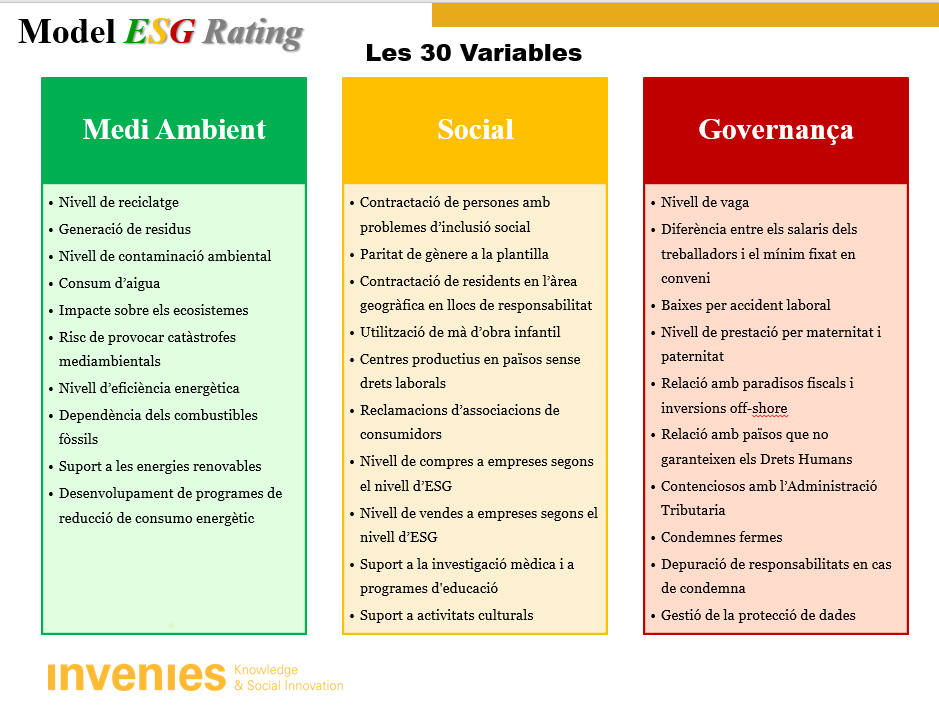

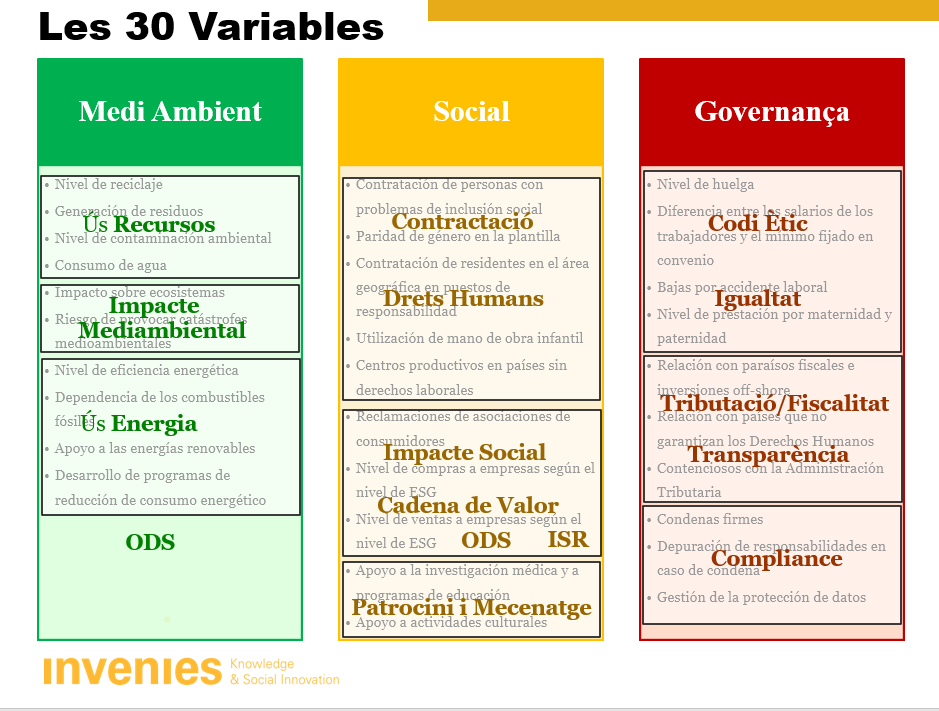

El sistema d’avaluació està basat en l’avaluació de 30 variables de les Àrees Social, Mediambiental i de Governança de l’empresa, de les quals s’obté una qualificació (veure figura).

Aquestes 30 variables amb la finalitat de sintetitzar el seu contingut, es poden agrupar segons la següent temàtica o àrea de gestió:

Una vegada aconseguida aquesta informació, es seleccionarà la informació rellevant pel càlcul de l’ESG Rating i es contrastarà amb fonts externes de l’empresa (Informació fiscal, Informes d’administracions públiques, sindicats, etc).

Les àrees de la empresa que estaran especialment implicades en aquest procés seran les de Comptabilitat, RR.HH., Compres i Direcció/Gerència.

Una vegada recopilada tota la informació, analitzada i tractada per Invenies, s’aplica una algoritme de càlcul amb una eina informàtica que analitza les 30 variables.

Cada variable es parametritza utilitzant aquest algoritme de manera que se li pot assignar un Rating alfabètic. Totes les variables tenen la mateixa ponderació. Cadascun dels tres pilars de l’ESG Rating (Social, Mediambiental i de Gestió o Governança) s’analitza a partir de 10 variables, seleccionades segons els criteris de representativitat, simplicitat, fiabilitat i quantificabilitat.

Els ratings individuals de cada variable permetran comparar l’evolució d’aquestes variables d’una mateixa organització en diferents exercicis.

A partir de la qualificació de cada variable es procedirà al càlcul del Rating global de la empresa. La qualificació serà alfabètica on la A serà la qualificació més alta i la D la més baixa.

En definitiva l’objectiu de la realització d’aquest treball, es portar a terme una anàlisi de l’empresa que permeti obtenir un valor de posicionament d’acord amb el ESG Rating i que, posteriorment, permeti revisar i definir els Objectius i Polítiques de Responsabilitat a implantar per l’organització, incorporant els 17 Objectius de Desenvolupament Sostenible (ODS).

Els resultats d’aquest procés seran:

- Presentació a l’empresa dels Conceptes de Responsabilitat, la seva evolució, l’ESG, el Model, tal i com s’entenen avui dia i aprofundint per poder-ho implantar.

- Reflexió de les propostes i continguts de l’ESG Rating.

- Avaluació i Qualificació de l’empresa/entitat.

- Informe de Recomanacions i Millores.

- Impacte i Posicionament respecte als ODS.

- Estat de la Informació No Financera (EINF)

- Certificat

I ja per últim, la Qualificació de l’ESG Rating s’ha de portar a terme per cadascuna de les unitat de negoci de l’empresa, que hauran d’haver estat identificades amb anterioritat a l’inici d’aquest procés.

Josep Maria Caselles Joana, Soci Fundador i Director General d’Invenies S.L.

Jordi Martí Pidelaserra, Catedràtic i Subdirector del Departament de Comptabilitat de la Universitat de Barcelona.