Nadal Forwarding és una de les empreses de transport internacional que ofereix solucions de logística integral i serveis d’Agent de Duanes. L’empresa porta més de 40 anys oferint aquest tipus de solucions i serveis. Des del 2017 l’empresa va passar a formar part del Grupo Logístic TVS Asianics, un gran conglomerat d’empreses de serveis logístics i especialitzacions multisectorials amb presència i estructura pròpia en els cinc continents, amb mitjans específics per poder oferir solucions de logística integral a sectors que requereixen un alt grau d’especialització.

Al juny del 2018 amb el suport d’Invenies, l’empresa va realitzar l’estudi ESG Rating en el que va obtenir una qualificació global A, la més alta possible. En cadascun dels tres pilars de anàlisi de la relació de l’empresa amb el seu entorn va obtenir també la qualificació més alta, la A.

De cara a descriure el contingut de cadascuna de les variables considerades en l’ESG Rating, l’empresa va presentar la màxima qualificació en 21 de les 28 categories avaluades en l’estudi. Va obtenir qualificació B en 4 categories, qualificació C en 2 categories i qualificació D en una sola categoria.

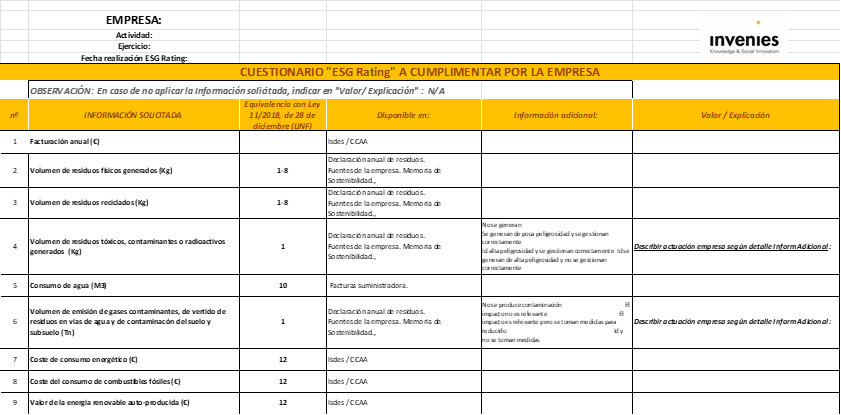

Per tal de portar a terme l’anàlisi, es va sol·licitar a l’empresa tota una sèrie de documentació provinent dels Departaments de Comptabilitat i de Qualitat, van ser necessàries tres reunions presencials per complimentar tota aquesta informació. Després l’equip de treball consultor va realitzar les sessions de revisió i tancament de la documentació amb els suports proporcionats per l’empresa. Per la recollida de la informació es va utilitzar una matriu de treball, com la que es mostra a continuació, que conté 62 ítems d’acord amb la Directiva 2014/95/UE i la seva transposició a la Llei 11/2018, i aquests distribuïts entre les tres variables ESG. Aquesta informació ha estat contrastada per Invenies i posteriorment amb fonts externes de l’empresa, per part del Departament de Comptabilitat de la Facultat d’Economia i Empresa de la Universitat de Barcelona, aplicant a continuació l’algoritme de càlcul per l’obtenció de l’ESG Rating.

La versatilitat de l’ESG Rating, ens permet contextualitzar els resultats amb altres eines útils per al desenvolupament sostenible de l’empresa, como son el EINF o els ODS.

Per a Nadal Forwarding vam decidir presentar els resultats obtinguts en l’ESG Rating sota el prisma dels ODS. Aquests són els resultats.

ESG Rating i els ODS

Per tal de realitzar aquest càlcul, hem portat a terme els següents passos:

- Hem seleccionat les variables de l’ESG Rating que aporten valor a cadascun des 17 ODS.

- Hem ponderat la aportació de cadascuna de les variables ESG Rating a cadascun dels 17 ODS, tenint en compte quantes variables estan alineades amb cada ODS. El valor de cada variable ha estat calculat mantenint el criteri de equitat, per tant, totes les variables identificades per cada ODS tenen el mateix pes.

- Hem calculat el valor de referència mitjà que és aquell que una empresa excel·lent hauria d’obtenir.

- Hem calculat el valor aportat per Nadal Forwarding.

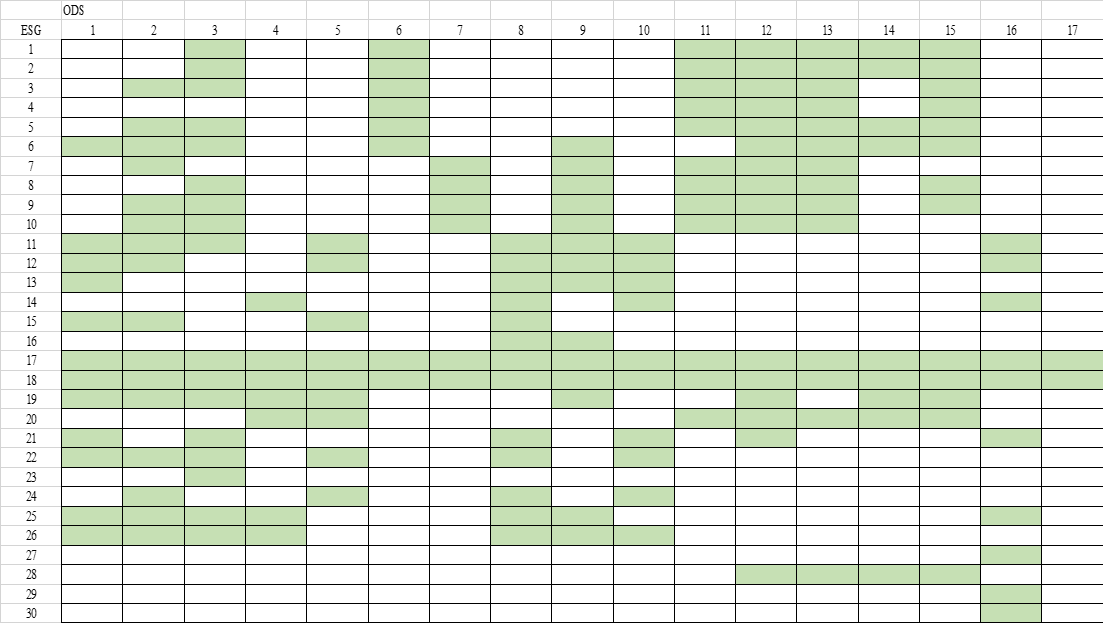

En la següent taula, podem veure quines variables ESG (columna) contribueixen a la consecució de cada ODS (fila):

Donat que la definició del Objectius de Desenvolupament Sostenible (ODS), va ser pensada per ser integrada i aplicada amb les polítiques dels estats, la seva relació directa i alineament a les empreses, no és tant evident. Així, per tal d’establir aquesta matriu de correlació o mètrica (Figura 6) entre variables ESG i ODS, es va realitzar, amb diferents grups d’experts, de l’entorn tan públic com privat i de l’àmbit social, l’aportació o impacte de les diferents variables a cadascun dels ODS. Així, per exemple, es va concloure que sobre l’ODS 1 (Erradicació de la pobresa), l’empresa hi podia contribuir desenvolupant les variables ESG 6, 11, 12, 13,15, 17, 18, 19, 21, 22, 25 i 26. La contribució del conjunt de totes elles, qüestions Mediambientals, Socials i de Governança, és el que li permetria en últim terme, poder impactar en aquest ODS. D’aquesta mateixa manera es va deduir la corresponent relació amb la resta dels 17 ODS, tal com es mostra en la matriu que presentem (Figura 6).

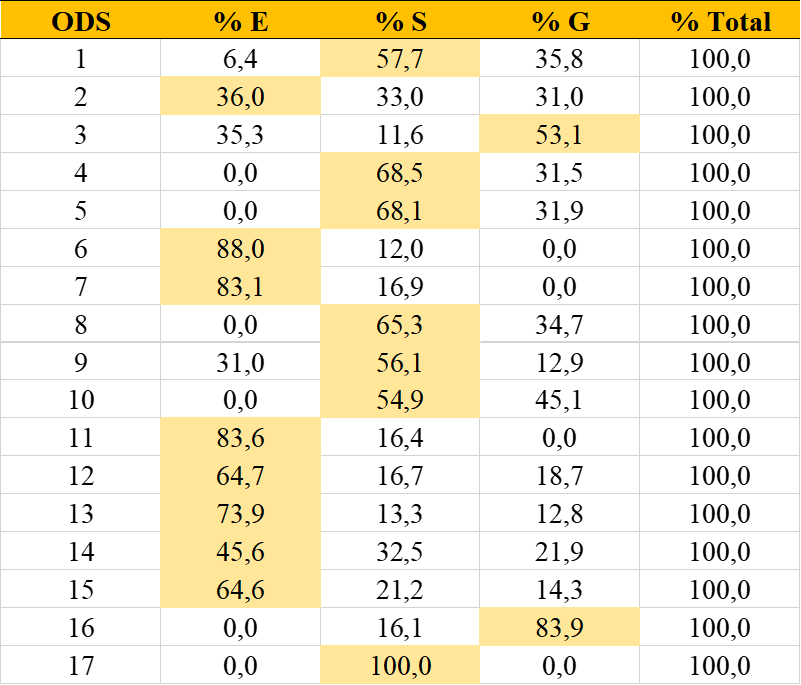

A l'agrupar els tres pilars del ESG Rating, hem calculat el pes relatiu de la aportació de cadascun d’ells a cada ODS:

Al llegir aquesta taula, podem veure que per exemple, per a que una empresa suporti el 100% a l’ODS 1: Acabar amb la pobresa, les mesures que pot portar a terme a nivell de Medi Ambient tenen un pes del 6,4%, en canvi les mesures que es poden aplicar agrupades sota el pilar Social, contribueixen en un 57,7% i les variables ESG Rating del pilar governança aporten el 35,8%.

Com podem veure en la taula següent, la consecució dels ODS, es fonamenta principalment en decisions que l’empresa pot prendre a nivell de gestió medi Ambiental i social, tot i que en la major part dels casos els aspectes referents a com es prenen les decisions o governança són molt importants.

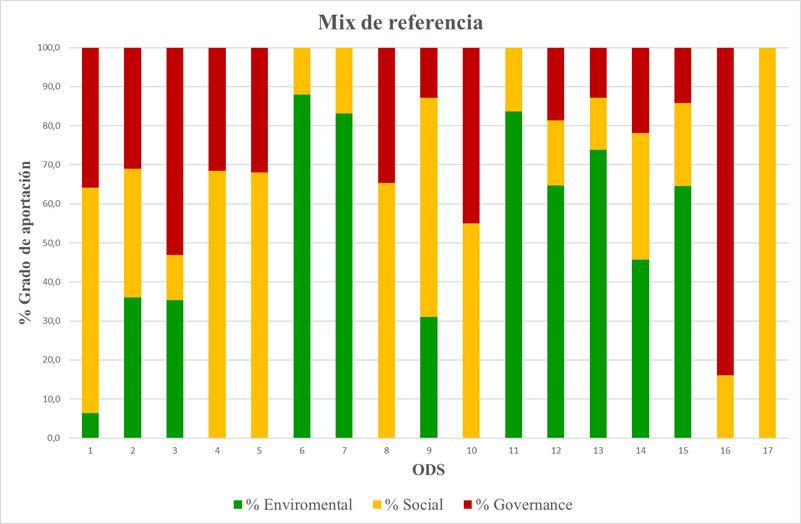

En el següent gràfic podem veure més fàcilment de forma visual, mitjançant les barres apilades, el contingut de la taula anterior, com cada pilar suporta o s’alinea amb la consecució de cadascun dels ODS:

La informació que incloem amb l’anàlisi de l’ESG Rating de Nadal Forwarding pretén proporcionar dades vàlides per tal de que l’empresa millori el seu Impacte Social mitjançant la seva contribució a l’assoliment dels Objectius de Desenvolupament Sostenible (ODS).

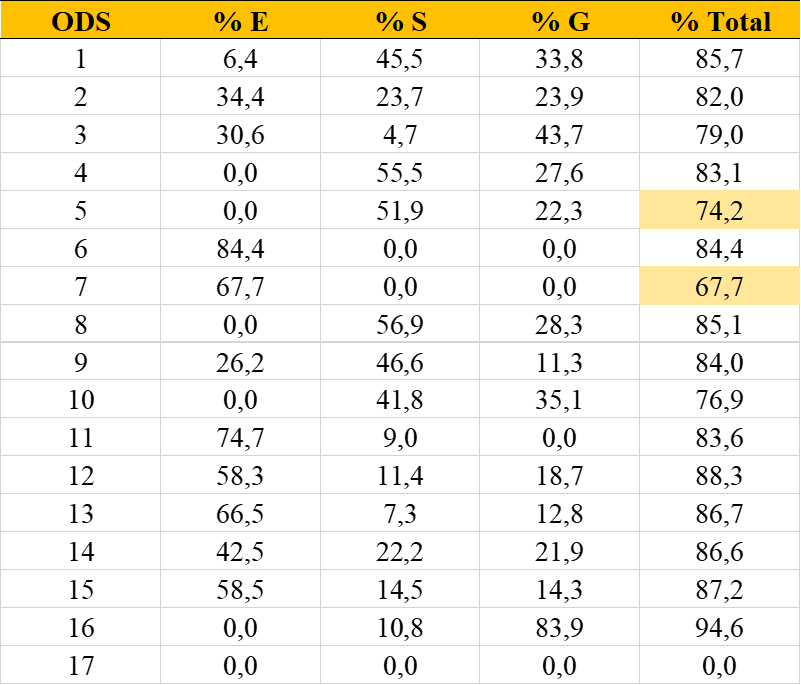

Veiem a continuació l’impacte de Nadal Forwarding als ODS, aplicant aquesta metodologia.

Contribució de Nadal Forwarding als ODS

Per tal d’efectuar el càlcul de la aportació de l’empresa, hem realitzat aquests càlculs sense tenir en compte les variables 17 i 18, que fan referència al nivell de compres i vendes a altres empreses segons el rating ESG, ja que de moment no es pot aplicar. Sí és important recomanar a les empreses que, en la seva Política de Transparència amb clients i proveïdors, impulsin la utilització d’aquest rating com a bona pràctica de millora del sector.

En la figura següent, veiem que l’empresa està contribuint de forma clara en tots els ODS, en la majoria d’ells, amb nivells d’aportació que superen el 80%. Comparant cadascuna de les variables ESG assignades a cada ODS, d’acord amb la matriu de la figura 6, es poden identificar les àrees de millora a desenvolupar, per tal d’incrementar el seu impacte. D’aquesta manera es possible visualitzar en llenguatge propi de l’empresa (variables ESG) les accions a desenvolupar.

L’empresa Nadal Forwarding va decidir avaluar la seva Responsabilitat Social utilitzant el mètode de l’ESG Rating. El model ESG avalua els compromisos amb el medi ambient, la responsabilitat social i la governança a partir de l’avaluació de 30 variables que requereixen l’estudi d’uns seixanta conceptes. L’empresa no ha de fer res diferent al que son les seves activitats continuades. La pròpia activitat diària va generant suficient informació, per tal que els consultors puguin anar seleccionant els documents més rellevants per explicar el comportament de l’entitat respecte les variables.

No cal generar nova informació. A partir de la que ja existeix, s’extreuen dades que completen les taules on es reflecteix el grau d’implicació en cada un dels conceptes i variables.

Un cop recopilada tota la informació, es pot fer l’anàlisi i assignar el rating.

En el cas de Nadal Forwarding es va anar treballant en una primera fase per veure si donada la seva activitat, les 30 variables eren d’aplicació o n’hi havia que no tenien sentit en el seu entorn. Es va comprovar que hi havia variables molt sensibles a les decisions que es prenien per part de la direcció i d’altres que no presentaven més complicació que el simple tràmit del compliment normatiu de l’entorn jurídic en el que es mou l’entitat.

Un cop examinada la informació, es rep la qualificació del rating i els comentaris de millora que es poden proposar. S’inicia així una feina de retro-alimentació per tal de millorar, exercici a exercici, amb els compromisos dels ODS.

El model ESG permet una traducció molt directa dels ODS a la presa de decisions. En la mesura que els ODS es relacionen amb les variables del model, l’empresa pot anar definint quina serà la seva estratègia per anar acomplint els objectius i així mantenir i millorar el seu rating ESG.

Referències

Directiva UE 2014/95/UE publicada el 22 de octubre de 2014.

Comisión Europea (2001): Libro Verde. Fomentar un marco europeo para la responsabilidad social de las empresas. Publicaciones UE 52001DC0366.

Comisión Europea (2013): Guide to Social Innovation.

Guide to Social Innovation, 5147394c14cc9_social_innovation_2013.pdf de 18-03-2013.

Ley de Información no financiera 11/2018, de 28 de diciembre BOE-A-2018-17989.

Ley de Sociedades de Capital (2010) Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital BOE-A-2010-10544.

Estudi: Meaningful Brands, Havas Media Group (2018).

Josep Maria Caselles Joana, Soci Fundador i Director General d’Invenies S.L.

Jordi Martí Pidelaserra, Catedràtic i Subdirector del Departament de Comptabilitat de la Universitat de Barcelona.